Thị trường Nhà ở Việt Nam

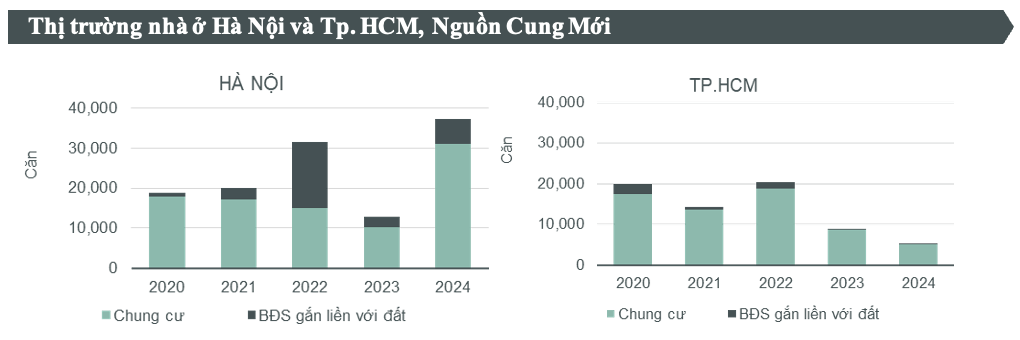

Năm 2024 ghi nhận xu hướng trái ngược giữa hai thị trường nhà ở trọng điểm. Trong khi TP.HCM tiếp tục có nguồn cung mở bán mới hạn chế với chỉ gần 5.300 sản phẩm (căn hộ chung cư và nhà phố/biệt thự), nguồn cung mới của thị trường nhà ở tại Hà Nội tăng trưởng mạnh với gần 38.000 sản phẩm mở bán mới trong năm.

Nguồn: BP. Nghiên cứu CBRE Việt Nam, Q4/2024

Căn hộ chung cư

Trong năm 2024, nguồn cung căn hộ chung cư mở bán mới tại Hà Nội tăng gấp ba so với năm 2023, vượt 30.900 căn và là nguồn cung mở bán mới theo năm cao nhất kể từ năm 2020. Trong khi đó, nguồn cung căn hộ bán mở bán mới tại TP.HCM thấp nhất kể từ năm 2013, với chỉ 5.050 căn hộ mở bán mới. Dù vậy, riêng trong quý cuối năm, TP.HCM đã ghi nhận nguồn cung mở bán mới tăng mạnh so với quý trước đó, gấp 26 lần Quý 3/2024.

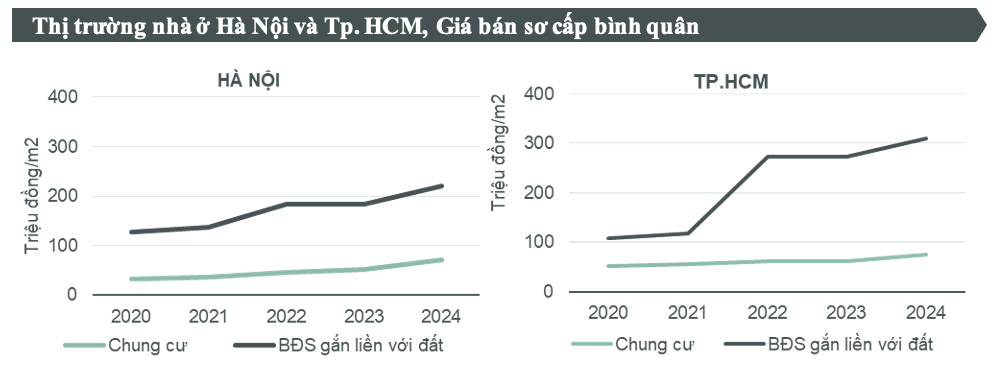

Về giá bán, tính đến Quý 4/2024, giá bán căn hộ chung cư tại Hà Nội đạt 72 triệu đồng/m2 thông thủy (chưa bao gồm VAT & KPBT). Trong năm 2024, giá bán sơ cấp chung cư đã ghi nhận mức tăng mạnh, tăng 36% so với cùng kỳ năm ngoái và 12% so với quý trước. Đây là mức tăng cao nhất ghi nhận được trong vòng 8 năm trở lại đây tại thị trường chung cư Hà Nội. Phần lớn nguồn cung mới trong quý này tập trung vào các dự án cao cấp có pháp lý đầy đủ, được phát triển trong các đại đô thị ở Nam Từ Liêm và Gia Lâm vốn đã đi vào hoạt động với một lượng cư dân nhất định. Điều này đã dẫn đến việc tăng giá bán sơ cấp cũng như tốc độ bán hàng vượt mức 70% ở các dự án. Đặc biệt, khu vực xa trung tâm như Đông Anh và Văn Giang (tỉnh Hưng Yên giáp ranh Hà Nội) đang ghi nhận sự gia tăng nguồn cung cao cấp, thúc đẩy bởi sự phát triển của các dự án đại đô thị tại các khu vực này. Bên cạnh những nguồn cung cao cấp, thị trường Hà Nội quý này ghi nhận một dự án trung cấp mới ở khu vực ngoại thành Hà Nội (Thạch Thất) đã mở bán với tỉ lệ bán hàng tích cực, góp phần giải tỏa phần nào sự thiếu hụt nguồn cung phân khúc này trong thời gian qua.

Tại Tp. HCM, căn hộ chung cư tại hiện có giá bán sơ cấp đạt trung bình 76 triệu đồng/m2 thông thủy (chưa bao gồm VAT & KPBT), tăng gần 24% theo năm. Mức tăng này là do hơn 70% nguồn cung mới trong năm tại thành phố là các dự án cao cấp đến hạng sang và các dự án mở bán giai đoạn tiếp theo điều chỉnh giá bán tăng từ 10% đến 40% so với giai đoạn trước đó. Điển hình có dự án tại khu vực Thủ Thiêm chào bán giai đoạn cuối với giá bán căn hộ chung cư lên đến 490 triệu đồng/m2 thông thủy. Dù đặt ra mức giá sơ cấp chào bán cao, các chủ đầu tư cũng áp dụng nhiều chính sách bán hàng ưu đãi như thanh toán giãn lên đến 5 năm, chiết khấu từ 5% đến 16% cho thanh toán tiêu chuẩn, vv. Do đó, tỷ lệ hấp thụ của các dự án mở bán mới đạt trung bình 70% trên số căn mở bán trong Quý 4 và cả năm 2024. Trong đó, một số dự án cao cấp đến hạng sang có kết nối thuận tiện với khu vực trung tâm ghi nhận tỷ lệ bán gần 100% chỉ trong ngày mở bán, thu hút phần lớn nhà đầu tư có sẵn dòng tiền và lựa chọn chính sách thanh toán chuẩn có chiết khấu cao.

Giá bán bình quân tại thị trường sơ cấp: triệu VNĐ trên m2 diện tích thông thủy đối với chung cư và triệu VNĐ trên m2 diện tích đất đối với BĐS gắn liền với đất (chưa bao gồm VAT, phí bảo trì và các chiết khấu).

Nguồn: BP. Nghiên cứu CBRE Việt Nam, Q4/2024

Tại thị trường thứ cấp, mặt bằng giá bán chung cư Hà Nội đang dần đuổi kịp mức giá tại TP.HCM, đạt trung bình lần lượt 48 triệu đồng và 49 triệu đồng/m2 thông thủy (chưa bao gồm VAT và KPBT). Tại Hà Nội, mức tăng giá bán thứ cấp duy trì đà tăng ổn định so với hồi đầu năm, tăng 5% theo quý. So với cùng kỳ năm ngoái, giá bán thứ cấp chung cư Hà Nội đã tăng hơn 26% theo năm, là mức tăng theo năm cao nhất ghi nhận được từ trước tới nay. Mặt khác, giá bán thứ cấp chung cư tại TP.HCM tiếp tục đà tăng nhẹ, tăng trung bình 1% theo quý và tăng 7% theo năm. Tuyến Metro Số 1 bắt đầu vận hành thương mại từ cuối tháng 12/2024 đã kéo theo các dự án nằm dọc tuyến, điển hình tại khu vực Quận 2 (cũ) và Quận 9 (cũ) của TP.Thủ Đức, ghi nhận giá bán thứ cấp bình quân tăng 2%-3% theo quý và tăng gần 15% theo năm.

Năm 2025, nguồn cung mới căn hộ chung cư tại Hà Nội được kỳ vọng tiếp tục dồi dào, ước đạt hơn 31.000 căn mở bán, cao hơn so với năm 2024. Nguồn cung chủ yếu tập trung ở phân khúc cao cấp, với sự gia tăng nguồn cung hạng sang. Bên cạnh đó, nguồn cung cũng dự kiến mở rộng ra các khu vực phía Nam (quận Hoàng Mai), phía Đông (quận Long Biên) và phía Tây (huyện Đan Phượng). Sự dồi dào của nguồn cung mới sẽ góp phần duy trì mức tăng trưởng giá bán sơ cấp ổn định, dự kiến tăng trung bình 6-8% mỗi năm.

BĐS Nhà ở gắn liền với đất

Hà Nội vẫn là điểm sáng về nguồn cung thị trường nhà phố/biệt thự trong năm 2024, với hơn 6.300 căn nhà phố/biệt thự mở bán mới từ các đợt mở bán tiếp theo của các khu đô thị hiện hữu ở Đông Anh và Hà Đông. So với năm ngoái, nguồn cung mới trong năm 2024 tại Hà Nội đã tăng gấp đôi. Trong bối cảnh nguồn cung mới vẫn tương đối dồi dào, sức hấp thụ của thị trường nhà phố/biệt thự tại Hà Nội duy trì sự ổn định. Tổng số căn bán được trong cả năm 2024 đã đạt hơn 6.100 căn, tăng hơn 43% so với cùng kỳ năm ngoái. Mặt bằng giá bán nhà phố/biệt thự trong quý cuối năm 2024 không có nhiều biến động, với giá bán sơ cấp đạt xấp xỉ 220 triệu đồng/m2 đất (chưa bao gồm VAT & KPBT), tăng 20% so với năm ngoái. Tại thị trường thứ cấp, giá bán tăng mạnh hơn ở thời điểm cuối năm, đạt 175 triệu đồng/m2 đất và tăng hơn 11% so với cùng kỳ năm ngoái.

Tại TP.HCM, sau năm 2023 hạn hẹp nguồn cung mở bán mới, nguồn cung nhà phố/biệt thự mở bán trong năm 2024 đạt hơn 230 căn mở bán, gấp 8 lần so với năm trước. Có thể thấy, trái ngược với thị trường Hà Nội, nguồn cung nhà phố/biệt thự của TP.HCM trong 2 năm gần đây không đến từ các dự án đại đô thị quy mô lớn nên nguồn cung mới năm 2024 chỉ bằng 10%-20% so với giai đoạn 2016-2022. Nguồn cung mới lớn nhất trong năm đến từ dự án tại khu Tây (huyện Bình Chánh) mở bán hơn 130 căn từ đầu Quý 3. Các dự án mở bán mới khác đều có quy mô nhỏ, chỉ khoảng 10-50 căn/đợt mở bán. Với nhu cầu nhà ở duy trì cao, tỷ lệ bán của các dự án mở bán mới trong năm đạt gần 80% trên số căn mở bán. Giá bán sơ cấp của nhà phố/biệt thự tại TP.HCM đạt 310 triệu đồng/m2 đất tính đến Quý 4/2024, tăng 13% theo năm nhưng đã giảm 1% so với thời điểm Quý 2/2024 có nguồn cung mới giá cao đến 680-900 triệu đồng/m2 đất từ các dự án tại khu vực Thủ Thiêm và Phú Mỹ Hưng.

Triển vọng trong những năm tới cho thấy tại Hà Nội, bên cạnh nguồn cung từ các giai đoạn tiếp theo của các dự án hiện hữu, thị trường cũng sẽ ghi nhận nguồn cung từ các dự án đô thị mới tại Đan Phượng, Long Biên và Tây Hồ trong vòng 2-3 năm tới. Tổng nguồn cung bất động sản gắn liền với đất tại Hà Nội dự kiến vượt 7.000 căn vào năm 2025. Trong khi đó, nguồn cung BĐS gắn liền với đất tại TP.HCM sẽ cải thiện nhờ vào các dự án đô thị mới triển khai ở khu Đông và khu Nam. Nguồn cung mới năm 2025 của thành phố dự kiến đạt khoảng 2.000 căn, gấp 8 lần so với năm 2024.

Nhận xét chung về thị trường nhà ở tại Hà Nội và TP.HCM, bà Dương Thuỳ Dung, Giám đốc điều hành CBRE Việt Nam cho biết: “Năm 2025 sẽ đánh dấu sự khởi đầu cho một chu kỳ mới của thị trường nhà ở, với nguồn cung phong phú và chất lượng sản phẩm được nâng cao hơn thúc đẩy bởi cạnh tranh gia tăng từ các chủ đầu tư. Thị trường được kỳ vọng sẽ phát triển ổn định và bền vững hơn, khi có thời gian thích nghi với các luật sửa đổi cùng với các thông tư và hướng dẫn thi hành mới. Điều này sẽ tạo ra một môi trường pháp lý rõ ràng, khuyến khích các chủ đầu tư tham gia phát triển dự án, đồng thời mở ra cơ hội cho nhiều người dân có thể tiếp cận và mua nhà dễ dàng hơn.”

Thị trường Văn phòng tại Việt Nam

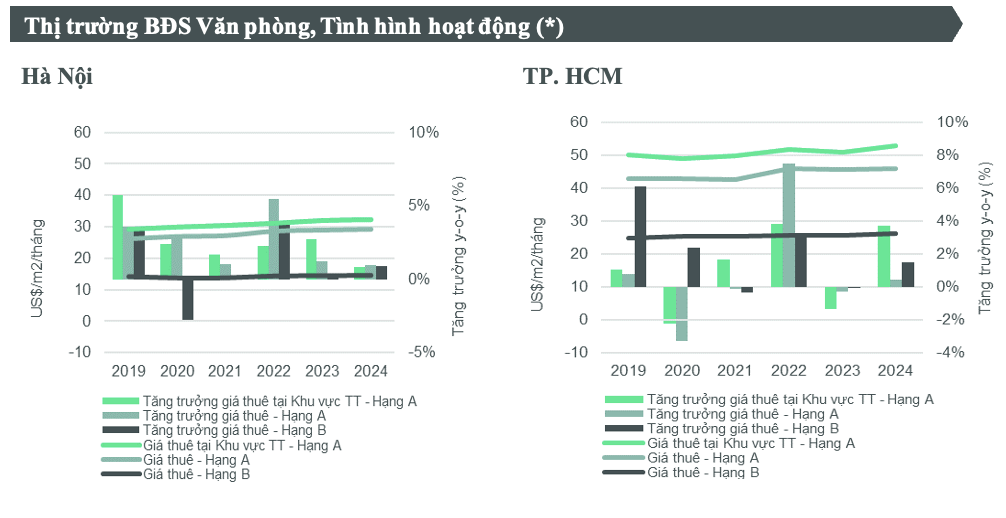

Trong suốt năm 2024, thị trường văn phòng tại cả Hà Nội và TP.HCM đều chứng kiến sự cải thiện về diện tích hấp thụ, ghi nhận mức tăng nhẹ trong diện tích hấp thụ so với diện tích hấp thụ trung bình trong năm năm qua. Thị trường Văn phòng tại Hà Nội ghi nhận diện tích hấp thụ cao hơn ở phân khúc Hạng B – đạt 44.635 m2 - so với diện tích hấp thụ 22.760 m2 được ghi nhận ở Hạng A. Lý do lớn góp phần vào việc diện tích hấp thụ ở phân hạng B ghi nhận dấu hiệu tích cực như vậy là do chính sách cho thuê tốt của các tòa văn phòng thuộc phân khúc này. Trong khi đó, thị trường TP. HCM cho thấy nhu cầu thuê văn phòng Hạng A ghi nhận lớn hơn đáng kể so với Hạng B, với 38.000 m2 diện tích cho thuê so với diện tích 14.613 m2 ghi nhận ở Hạng B.

Khi xét đến tỷ lệ trống, tỷ lệ trống của văn phòng hạng A tại Hà Nội tăng từ 20,7% vào năm 2023 lên 24,4% vào năm 2024, chủ yếu do sự xuất hiện của các tòa nhà mới tại khu Ba Đình – Đống Đa và khu vực phía Tây. Tuy nhiên, theo CBRE, trong năm 2025 tới, thị trường Văn phòng tại Hà Nội dự kiến sẽ ghi nhận những giao dịch từ các tập đoàn lớn chuyển đến các tòa nhà văn phòng chất lượng cao hơn, điều này sẽ giúp cải thiện tỷ lệ lấp đầy của thành phố. Đối với phân khúc hạng B, tỷ lệ trống có sự cải thiện, ghi nhận mức giảm 1,8 điểm phần trăm xuống còn 15,7%. Mặt khác, Thị trường TP. HCM lại ghi nhận tình hình hoạt động tích cực ở phân khúc hạng A, với tỷ lệ trống giảm xuống còn 17,6% vào năm 2024, còn tỷ lệ trống của phân khúc hạng B tại TP.HCM vẫn ở mức 11,0%

Nhìn chung, mặc dù thị trường văn phòng Hà Nội cho thấy sự “nhạy cảm với chi phí thuê” hơn TP.HCM, nhưng gần đây thị trường Hà Nội đã bắt đầu theo xu hướng thuê “Dịch chuyển tới các tòa nhà có chất lượng cao hơn” như tại TP.HCM. Không chỉ các tòa văn phòng mới hoàn thành tại Hà Nội mới cho thấy xu hướng này, mà cả các tòa nhà văn phòng hiện hữu cũng đang thích ứng bằng cách tiến hành cải tạo và theo đuổi các chứng chỉ công trình xanh trong những năm gần đây. Cách ứng phó này phản ánh cam kết của các tòa nhà văn phòng về tính bền vững nhằm đáp ứng các tiêu chuẩn đổi mới của khách thuê trên thị trường Hà Nội. Điều đáng chú ý là tất cả các tòa nhà hạng A mới tại TP.HCM hoàn thành từ năm 2019 đều đạt được chứng chỉ công trình xanh, như Green Mark và LEED. Nhờ vào chất lượng cao, các tòa nhà mới này đã thu hút thành công các khách thuê là doanh nghiệp có uy tín với diện tích cho thuê lên đến 1.000 – 2.000 m2, thậm chí gần 10.000 m2.

Một xu hướng đáng chú ý khác là sự tăng trưởng của ngành Công nghệ và Thông tin, dẫn đầu và đóng góp 30% diện tích cho thuê tại TP.HCM và 24% tại Hà Nội. Đứng thứ hai là khối ngành Tài chính/Ngân hàng/Bảo hiểm.

Bà Phạm Ngọc Thiên Thanh, Trưởng phòng Nghiên cứu và Tư vấn của CBRE tại TP.HCM, nhận xét: "Việt Nam đang dần phát triển thành trung tâm đổi mới công nghệ và linh hoạt nhờ nền kinh tế năng động và lực lượng lao động trẻ, có trình độ. Khi xét đến ngành nghề kinh doanh, các doanh nghiệp nhanh chóng đưa ra quyết định mở rộng. Các doanh nghiệp không cần văn phòng của họ phải tọa lạc tại Khu trung tâm Thành phố. Tuy nhiên, các chủ tòa nhà cần đổi mới không gian văn phòng của mình để phù hợp với phong cách làm việc mới của các lực lượng lao động trẻ".

Giá thuê tại Hà Nội có xu hướng tăng nhẹ, đạt mức gần 1% so với năm 2023, khi xét toàn thành phố ở cả hai phân khúc. Trong khi đó, giá thuê tại TP. HCM ghi nhận mức tăng trưởng tại khu vực trung tâm năm 2024 tăng 3,7% so với cùng kỳ năm trước, mức tăng cao nhất trong tất cả các phân khúc. Mức tăng trưởng giá này phần lớn được thúc đẩy bởi việc các tòa nhà mới dần được lấp đầy.

Ba năm tới, nguồn cung tương lai dự kiến đạt gần 170.000 m2 tại Hà Nội và hơn 100.000 m2 tại TP.HCM. Đến năm 2030, con số này có thể đạt tới hơn 600.000 m2 tại Hà Nội và hơn 300.000 m2 tại TP.HCM trong điều kiện các dự án được cấp giấp phép dự án kịp thời. Xu hướng thuê dịch chuyển tới các văn phòng chất lượng cao dự kiến sẽ thúc đẩy các doanh nghiệp lớn dịch chuyển đến các tòa văn phòng chất lượng tốt hơn. Sự dịch chuyển này được kỳ vọng sẽ làm ổn định tỷ lệ trống tại cả hai thành phố, dự báo sẽ giảm dần xuống mức gần 16% tại Hà Nội và dưới 10% tại TP.HCM.

(*) Giá chào thuê và tỷ lệ trống tại thị trường Hà Nội không bao gồm dự án TechnoPark Tower. Giá thuê chưa bao gồm VAT và phí dịch vụ.

Nguồn: BP. Nghiên cứu CBRE, Q4/2024

Thị trường Bán lẻ tại Việt Nam

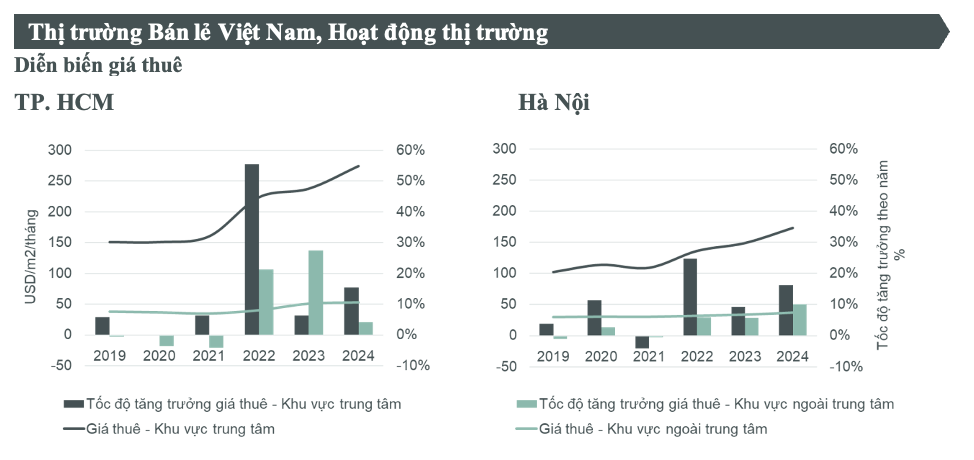

Nhìn lại năm 2024, thị trường bán lẻ Hà Nội chào đón 24.581 m2 diện tích cho thuê mới từ hai TTTM: The Linc Park City ở quận Hà Đông và The Diamond Plaza ở quận Thanh Xuân. Qua đó thị trường Hà Nội ghi nhận 52.000 m2 diện tích hấp thụ ròng và mức giảm cho tỷ lệ trống trung bình từ 12,0% xuống 10,1%. Đồng thời, thị trường bán lẻ TP.HCM cũng bổ sung thêm 117.000 m2 diện tích cho thuê mới từ bốn TTTM: Central Premium và Parc Mall ở Quận 8, Vincom Megamall Grandpark ở Quận 9, và Vincom 3/2 ở Quận

10. Tất cả đều khai trương với tỷ lệ lấp đầy gần 100%. Điều này dẫn đến mức hấp thụ ròng cao nhất được ghi nhận kể từ năm 2017 tại TP.HCM, với 132.000 m2, và tỷ lệ trống trung bình giảm từ 9% xuống 7%.

Trong năm nay, CBRE ghi nhận sự gia tăng trong số lượng giao dịch nhờ vào hoạt động mở rộng của nhóm ngành F&B, chiếm 45% tổng số giao dịch, tiếp theo là Thời trang & Phụ kiện. Cùng với sự mở rộng mạnh mẽ của các thương hiệu hiện có, CBRE cũng quan sát được xu hướng các thương hiệu Trung Quốc thâm nhập vào thị trường quốc tế, với sự hiện diện ngày càng tăng tại Việt Nam thời gian gần đây, như KKC, Semir, Chagee, Xiaoyu, Songmont, Urban Revivo, v.v. Các tập đoàn nội địa như Thái Tuấn, Ther Gab, hoặc Golden Gate tiếp tục nổi lên và mở rộng. Tập đoàn Thái Tuấn gần đây đã ra mắt thương hiệu Cao Minh 1948, cửa hàng Rene Caovilla Boutique đầu tiên, cửa hàng đầu tiên của Kiton, và cửa hàng đầu tiên của Primadonna Collection tại Việt Nam.

Nhìn chung, không gian có sẵn tại các khu vực Trung tâm (CBD) vẫn rất hạn chế ở cả hai thành phố, góp phần hỗ trợ cho mức tăng trưởng giá thuê tại khu vực này lên tới 10-11% CAGR. Các TTTM ở khu vực Trung tâm chỉ chiếm 4% tổng nguồn cung tại Hà Nội và 12% tại TP.HCM. Giá thuê trung bình ở các khu vực Trung tâm đạt gần 173 USD/m2/tháng tại Hà Nội và 280 USD/m2/tháng tại TP.HCM, đánh dấu mức tăng lần lượt 16,2% và 15,4% so với cùng kì năm trước. Giá thuê ngoài khu vực Trung tâm ở cả hai thành phố ghi nhận mức tăng hàng năm là 10,1% với 37,3 USD/m2/tháng tại Hà Nội và 4% với 53 USD/m2/tháng tại TP.HCM.

Theo Euromonitor, doanh thu bán lẻ hàng hóa không phải thực phẩm tại Việt Nam dự kiến đạt tỷ lệ tăng trưởng hàng năm (CAGR) là 12,6% từ năm 2024 đến 2027. Chỉ số chi tiêu tiêu dùng của mỗi hộ gia đình ở Việt Nam cũng dự kiến sẽ tăng 38% trong giai đoạn 2024-2028, xếp hạng cao nhất trong khu vực Đông Nam Á, Phillippines và Indonesia là hai quốc gia xếp sau trong khu vực. Nhiều cơ hội hứa hẹn cho thị trường bán lẻ Việt Nam đang hiện hữu trong tương lai, nhưng điều quan trọng là xác định cách tiếp cận chính xác để thu hút người tiêu dùng. Ngày nay, khách hàng cảm thấy mệt mỏi với các TTTM khuôn mẫu. Các chủ đầu tư cần đảm bảo rằng các TTTM được nâng cấp và cải tạo để phản ánh vị trí và sản phẩm độc đáo của họ.

Theo bà Thanh Phạm, Phó Giám đốc CBRE Việt Nam: "Các thương hiệu trong nước và nước ngoài đang đều đặn mở rộng tại các quận trọng điểm, dẫn đến sự cạnh tranh gay gắt cho các vị trí đắc địa giữa lúc thiếu hụt nguồn cung chất lượng." Bà Mai Võ, Trưởng bộ phận Dịch vụ Bán lẻ tại CBRE Việt Nam, bổ sung: "Mặc dù doanh số bán hàng của các thương hiệu cao cấp sụt giảm, Việt Nam vẫn tiếp tục thu hút sự quan tâm mạnh mẽ từ một số thương hiệu ngách đang nhắm đến việc mở cửa hàng vào năm 2025-2026. Dù tâm lý hiện tại về tăng trưởng doanh thu bán lẻ ở Trung Quốc và khu vực APAC nói chung có phần trầm lắng, một số lượng lớn các thương hiệu Trung Quốc đang tìm kiếm cơ hội mở rộng ra nước ngoài, với Việt Nam là một trong những thị trường tiềm năng để mở rộng mạng lưới cửa hàng của họ. Do đó, cả các chủ đầu tư và khách thuê nên đưa ra quyết định hợp lý để đảm bảo vị trí và lên kế hoạch trong ít nhất 12 đến 18 tháng trước ngày khai trương cửa hàng do thời gian chuẩn bị dài là cần thiết nhằm đảm bảo vị trí phù hợp."

Lưu ý: Giá thuê được ghi nhận ở tầng trệt và không bao gồm VAT và Phí dịch vụ

Nguồn: BP. Nghiên cứu CBRE, Q4/2024

Thị trường BĐS Công nghiệp Việt Nam

Năm 2024, lĩnh vực bất động sản công nghiệp tiếp tục là điểm sáng trong tổng thể thị trường bất động sản. Trong suốt năm qua, các nhà sản xuất toàn cầu lớn như Samsung, LG, Foxconn, Hyosung và Nestle đã công bố kế hoạch mở rộng và khởi động nhiều dự án tại nhiều khu vực khác nhau ở Việt Nam. Cam kết mạnh mẽ trong việc mở rộng sản xuất của các đơn vị này, minh chứng bằng giải ngân vốn FDI đạt mức kỷ lục lịch sử 25 tỷ USD, là động lực cho kết quả tích cực của BĐS Công nghiệp Việt Nam trong năm qua.

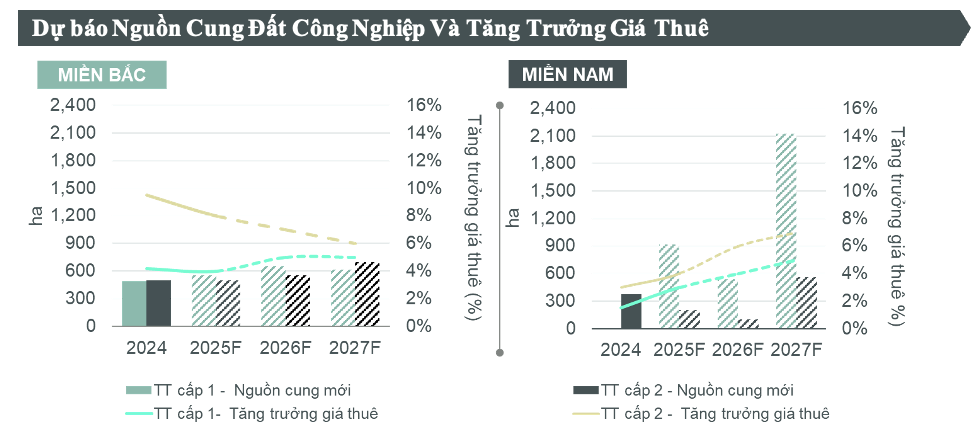

Đối với thị trường đất công nghiệp, các khu công nghiệp ở các thị trường cấp 1 tại khu vực phía Bắc ghi nhận tỷ lệ lấp đầy trung bình là 80%, trong khi khu vực phía Nam đạt 89%. Diện tích hấp thụ của khu vực phía Bắc đạt hơn 400 ha trong năm 2024, được thúc đẩy bởi các giao dịch lớn trong các ngành công nghiệp khác nhau như điện tử, xe điện. Trong khi đó, do quỹ đất công nghiệp hạn chế ở các thị trường chính, khu vực miền Nam ghi nhận diện tích hấp thụ đạt 265 ha và thấp hơn 52 % so với năm 2023, chủ yếu các giao dịch lớn tập trung ở Bà Rịa-Vũng Tàu và Long An. Khoảng cách về giá thuê ở hai khu vực công nghiệp chính đang dần thu hẹp do tăng trưởng giá thuê mạnh mẽ ở các thị trường có ngưỡng giá cạnh tranh hơn ở phía Bắc, như Hải Dương và Hải Phòng. Đến cuối năm 2024, giá thuê trung bình của các khu công nghiệp ở phía Bắc đạt 137 USD/m2/kỳ hạn còn lại, tăng 4,2% so với cùng kỳ năm 2023, trong khi ở phía Nam đạt 175 USD/m2/kỳ hạn còn lại, tăng 1,4% so với cùng kỳ năm trước. Đáng chú ý là trong những năm gần đây, khu vực miền Trung, đặc biệt là Nghệ An, đã thu hút các nhà sản xuất lớn như Luxshare ICT và Foxconn. Điều này đã thay đổi bối cảnh phát triển công nghiệp của Nghệ An và các tỉnh miền Trung lân cận, như Thanh Hóa. Với những lợi thế như lực lượng lao động dồi dào và giá thuê cạnh tranh (60 - 90 USD/m2/kỳ hạn còn lại), thị trường công nghiệp ở khu vực miền Trung được kỳ vọng sẽ phát triển mạnh mẽ trong những năm tới.

Thị trường nhà kho và nhà xưởng xây sẵn cũng đã có một năm 2024 tăng trưởng đầy ấn tượng.

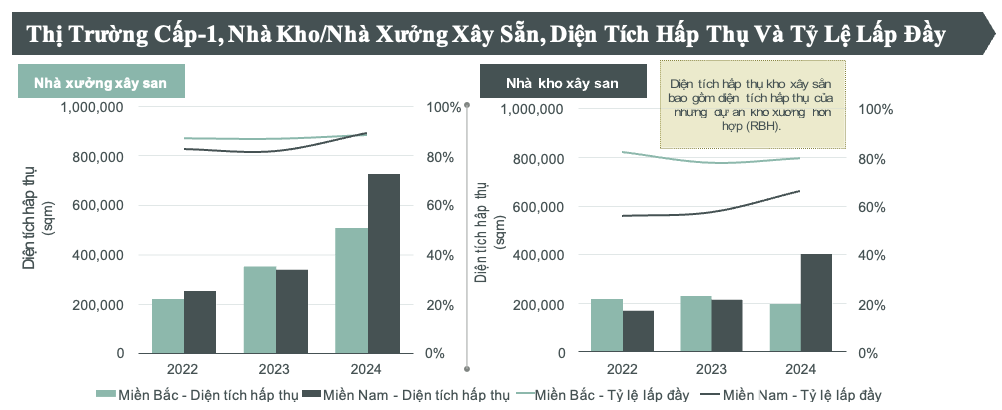

Đối với phân khúc nhà xưởng xây sẵn (RBF), cả hai khu vực đều ghi nhận diện tích hấp thụ cao nhất trong ba năm qua. Tỷ lệ lấp đầy của các dự án RBF ở phía Bắc đạt 88%, tăng 1,5 điểm phần trăm (đpt) so với cùng kỳ năm trước, trong khi tỷ lệ lấp đầy của các dự án RBF ở phía Nam tăng 7,7 đpt theo năm, đạt 89%. Đây là kết quả ấn tượng, đặc biệt khi cả hai khu vực đều đón nhận lượng cung mới cao nhất trong ba năm qua khi mỗi khu vực có khoảng 0,5 triệu m2 nguồn cung mới. Về giá thuê, cả hai khu vực đều ghi nhận mức tăng 2,0% so với năm ngoái, đạt 4,9 USD/m2/tháng ở phía Bắc và 5,0 USD/m2/tháng ở phía Nam.

Đối với phân khúc nhà kho xây sẵn (RBW), trong khi các dự án ở phía Bắc duy trì mức hấp thụ ròng khoảng 0,2 triệu m2 – tương tự như mức của hai năm qua – thì diện tích hấp thụ ròng ở phía Nam đã tăng gấp đôi năm ngoái, đạt 0,4 triệu m2. Kết quả cho thuê khả quan giúp mức tăng trưởng giá thuê đạt 5,3% theo năm ở phía Nam, trong khi các dự án ở phía Bắc ghi nhận mức tăng trưởng vừa phải là 2,1%. Đến cuối năm 2024, giá thuê của các dự án RBW ở cả phía Bắc và phía Nam trung bình đạt 4,7 USD/m2/tháng.

Ghi chú: Thị trường cấp 1 Khu vực miền Bắc: Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương; Khu vực miền Nam: TP. Hồ Chí Minh, Đồng Nai, Bình Dương, Long An

Ghi chú: Thị trường cấp 1: Khu vực miền Bắc: Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương; Khu vực miền Nam: TP. Hồ Chí Minh, Đồng Nai, Bình Dương, Long An và BR-VT.

Thị trường Cấp 2: Khu vực miền Bắc bao gồm Quảng Ninh, Bắc Giang, Vĩnh Phúc, Thái Nguyên, Hà Nam và Thái Bình; Khu vực miền Nam bao gồm Bình Thuận, Tây Ninh, và Bình Phước.

Nguồn: BP. Nghiên cứu, CBRE Việt Nam, Q4/2024.

Các giao dịch cho thuê chủ yếu được dẫn dắt bởi các đơn vị phát triển kho/xưởng lớn với danh mục đầu tư trải khắp nhiều tỉnh/thành. Các nhà sản xuất trong các ngành nội thất, đồ gia dụng và thiết bị điện tử, cùng với sự mở rộng của các công ty trong ngành thương mại điện tử và logistics dẫn dắt nhu cầu ở phía Nam. Trong khi đó, các giao dịch lớn ở phía Bắc đến từ các ngành logistics, điện tử và sản xuất vật liệu.

Về quốc tịch của khách thuê, theo các yêu cầu hỏi thuê công nghiệp tới CBRE, cả hai khu vực đều thu hút các nhóm khách thuê đa dạng. Ở phía Bắc, cùng với nhu cầu ổn định từ các công ty Trung Quốc và Việt Nam, các nhà sản xuất châu Âu là nhóm khách đang tích cực tìm kiếm các diện tích đất công nghiệp và kho xưởng. Trong khi đó, ở phía Nam, các nhà sản xuất Trung Quốc chiếm một phần tư các yêu cầu hỏi thuê gửi tới CBRE, tăng từ mức 10% của năm trước. Nhu cầu đa dạng hơn từ các quốc gia khác nhau cho thấy sự phát triển thị trường lành mạnh của thị trường BĐS Công Nghiệp trên cả nước.

Trong ba năm tới, giá thuê đất công nghiệp dự kiến sẽ tăng từ 4-8% mỗi năm ở phía Bắc và 3-7% mỗi năm ở phía Nam. Các khu công nghiệp mới dự kiến sẽ tập trung ở các thị trường như Hải Phòng và Vĩnh Phúc ở phía Bắc hoặc Bình Dương, Đồng Nai, Long An ở phía Nam. Ngoài ra, các tỉnh miền Trung như Thanh Hóa, Nghệ An, Hà Tĩnh và Quảng Nam dự kiến sẽ có các khu công nghiệp mới được phát triển

bởi các chủ đầu tư chuyên nghiệp, hỗ trợ sự phát triển của các thị trường công nghiệp mới nổi này. Trong khi đó, giá thuê nhà kho và nhà xưởng xây sẵn được dự báo sẽ tăng nhẹ từ 0-4% mỗi năm trong ba năm tới do nguồn cung mới dự kiến vẫn ở ngưỡng cao tại cả hai khu vực công nghiệp trọng điểm. Năm 2025 được dự báo sẽ là một năm có nhiều thách thức trong bối cảnh địa chính trị tiếp tục có nhiều thay đổi. Song song đó, chính phủ đang trong quá trình sắp xếp, tinh gọn bộ máy và triển khai thực hiện các luật mới. Động lực tăng trưởng kinh tế trong nước, nguồn vốn FDI, cũng như việc tích cực triển khai đầu tư cơ sở hạ tầng, cải thiện môi trường đầu tư, kỳ vọng sẽ là nền tảng quan trọng trong giai đoạn phát triển tới.