Thuế thu nhập, hay còn gọi là income tax, là loại thuế trực tiếp đánh vào phần thu nhập thực tế mà cá nhân hoặc tổ chức pháp nhân có được sau khi đã khấu trừ các khoản chi phí hợp pháp. Khoản thu nhập này có thể phát sinh từ nhiều nguồn khác nhau như tiền lương, lợi nhuận kinh doanh, đầu tư, cho thuê tài sản, tiền lãi hoặc các hình thức thu nhập hợp pháp khác.

Tùy vào hệ thống pháp luật của từng quốc gia, thuế thu nhập được áp dụng theo mức thuế suất cố định hoặc lũy tiến, nhằm bảo đảm tính công bằng và hợp lý trong phân phối thu nhập. Trên phạm vi toàn cầu, thuế thu nhập là một trong những nguồn thu chủ yếu của ngân sách nhà nước, được sử dụng để tài trợ cho các chương trình an sinh xã hội, y tế, giáo dục, quốc phòng và đầu tư phát triển hạ tầng.

Tại Việt Nam, thuế thu nhập được chia thành hai nhóm chính: thuế thu nhập cá nhân (TNCN) và thuế thu nhập doanh nghiệp (TNDN). Mỗi loại thuế được quy định rõ ràng trong các văn bản pháp luật, cụ thể là Luật Thuế TNCN năm 2007 và Luật Thuế TNDN năm 2008 (sửa đổi năm 2013).

Đối với thuế thu nhập cá nhân, đối tượng nộp thuế bao gồm cá nhân cư trú và không cư trú có thu nhập phát sinh tại Việt Nam. Cá nhân cư trú là người sống tại Việt Nam từ 183 ngày trở lên trong một năm hoặc có nơi ở thường xuyên tại Việt Nam. Họ phải nộp thuế đối với cả thu nhập trong nước và nước ngoài. Trong khi đó, cá nhân không cư trú chỉ nộp thuế trên phần thu nhập phát sinh tại lãnh thổ Việt Nam.

Về phía doanh nghiệp, thuế TNDN được áp dụng cho các tổ chức có hoạt động sản xuất, kinh doanh và có phát sinh thu nhập chịu thuế. Bao gồm cả doanh nghiệp trong nước và doanh nghiệp nước ngoài, dù có hoặc không có cơ sở thường trú tại Việt Nam. Cơ sở thường trú có thể là chi nhánh, nhà máy, văn phòng điều hành hoặc bất kỳ địa điểm kinh doanh ổn định nào khác.

Lịch sử của thuế thu nhập cho thấy đây không phải là sản phẩm mới, mà đã manh nha từ rất sớm trong các nền văn minh cổ đại. Từ năm 9 sau Công nguyên, Hoàng đế Vương Mãng của nhà Tân tại Trung Quốc đã áp dụng thuế thu nhập với mức 10% đối với các hoạt động phi nông nghiệp như hái lượm, chăn nuôi, đánh bắt cá. Dù được xem là tiên phong, chính sách này không duy trì được lâu do vấp phải phản ứng của người dân.

Tại La Mã cổ đại, các loại thuế chủ yếu đánh vào tài sản, với mức thu từ 1–3% tùy theo thời kỳ, nhất là trong chiến tranh. Năm 1188, Anh quốc áp dụng “thuế Thập tự chinh Saladin” – một hình thức tương tự thuế thu nhập – để gây quỹ cho cuộc Thập tự chinh thứ ba.

Đến năm 1799, Thủ tướng Anh William Pitt the Younger chính thức đưa thuế thu nhập hiện đại vào hệ thống tài chính quốc gia. Dù bị bãi bỏ và tái áp dụng nhiều lần, đến năm 1842, thuế thu nhập trở thành chính sách lâu dài của Vương quốc Anh.

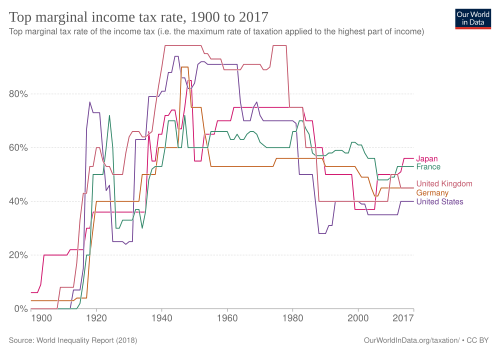

Tại Hoa Kỳ, thuế thu nhập lần đầu tiên được áp dụng vào năm 1861 nhằm tài trợ cho cuộc Nội chiến. Dù sau đó bị tuyên bố vi hiến, đến năm 1913, việc thông qua Tu chính án thứ 16 đã chính thức hợp pháp hóa thuế thu nhập liên bang. Từ đó, thuế thu nhập trở thành trụ cột trong chính sách tài khóa của Mỹ, với mức thu thay đổi theo thời kỳ, có thời điểm vượt trên 90% đối với nhóm thu nhập cao.

Hiện nay, thuế thu nhập không chỉ là nguồn lực tài chính cho nhà nước, mà còn là công cụ điều tiết thu nhập, hỗ trợ tái phân phối của cải và thúc đẩy sự phát triển bền vững. Tại Việt Nam, chính sách thuế thu nhập tiếp tục được hoàn thiện nhằm phù hợp với xu hướng hội nhập, minh bạch và công bằng, góp phần ổn định kinh tế vĩ mô và bảo đảm công bằng xã hội.